On ne résilie pas une assurance habitation sur un coup de tête, mais l’idée de s’émanciper d’un contrat inadapté, trop cher ou simplement devenu encombrant n’a rien d’exceptionnel. Le marché bouge, les besoins aussi. Voici comment reprendre la main, sans fausse note, sur votre assurance logement.

Déménagement, vente de votre bien, meilleure garantie auprès d’un autre assureur, augmentation de la prime…Autant de raisons pour lesquelles vous envisagez d’interrompre votre assurance habitation.

Mettre fin à une assurance habitation peut correspondre à des situations très concrètes.

Lire également : Louer un appartement facilement à la chaux-de-fonds : conseils et étapes clés

- Le contrat ne reflète plus votre réalité

- Un déménagement vous pousse à revoir vos protections

- La prime devient trop lourde pour votre budget

- L’assureur décide soudainement de mettre un terme à votre contrat

- Votre vie change : nouvel emploi, mariage, chamboulement familial…

Protéger son logement, ce n’est pas une obligation générale pour chaque propriétaire. Dès lors qu’il s’agit d’un appartement en copropriété, la loi impose une assurance contre les risques majeurs. Mais du côté des locataires, la règle ne souffre aucune exception : l’assurance habitation est tout simplement indispensable.

Comment résilier son assurance habitation ?

Mettre un terme à ce contrat n’a rien d’une mission impossible. La loi prévoit une souplesse appréciable, à condition de respecter les étapes prévues.

A lire aussi : À quel moment peut-on mettre fin à son assurance habitation

À l’échéance annuelle, mode d’emploi :

Pour rompre votre assurance habitation à la date anniversaire, quelques points clés sont à noter :

- Il suffit la plupart du temps d’un courrier de préavis, envoyé deux mois avant l’échéance. Les délais sont précisés dans votre contrat.

- Grâce à la loi Chatel, adoptée en 2005, votre assureur doit vous rappeler, chaque année, la possibilité de résilier. Cette information doit arriver au moins quinze jours avant la date limite.

- Votre cotisation augmente ? Certains contrats prévoient la possibilité de résilier aussitôt, sans attendre l’échéance suivante.

Résilier en dehors de l’échéance, c’est possible :

Dans certains cas, la rupture anticipée est prévue :

- Depuis le 1er janvier 2015, sitôt la première année révolue, vous pouvez mettre fin à votre assurance habitation à tout moment, à condition que le contrat se renouvelle automatiquement ou que sa signature soit postérieure à cette date.

Dès l’envoi de votre demande, un délai d’un mois court avant que la résiliation ne soit actée. Cette fenêtre vous laisse le temps de préparer la suite, sans interruption de couverture.

Pas envie de vous embêter avec la paperasse ? Chez YouASSur, qu’il s’agisse d’un locataire ou d’un propriétaire, la prise en charge des formalités est totale : on s’occupe de tout, à votre place.

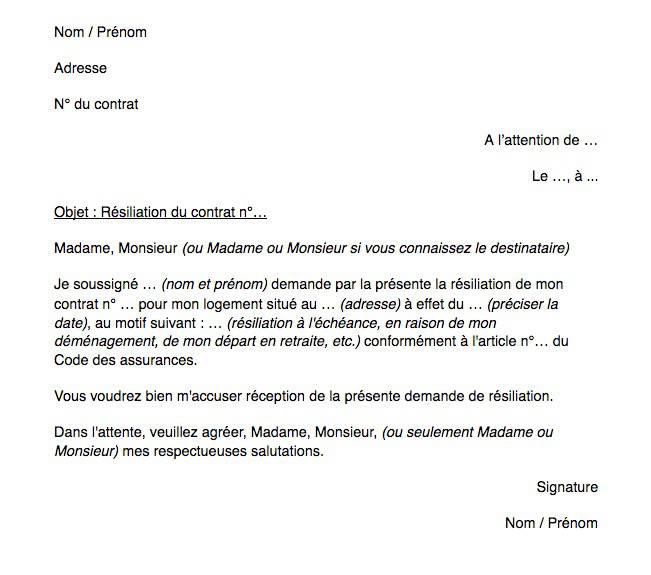

Dans les faits, cela implique l’envoi d’un courrier recommandé, soigneusement rédigé puis transmis à l’assureur. Cette démarche, loin d’être une formalité illusoire, vous permet de faire respecter vos droits.

Ci-dessus, un exemple de lettre prête à l’emploi pour informer votre assurance de votre décision.

YouaSur !

YouASSur imagine des offres ajustées au profil de chacun, pour tous les types d’habitation.

Étudiant, locataire, propriétaire résident ou bailleur, ces solutions s’adaptent à vos besoins concrets et à votre enveloppe budgétaire. La promesse du sur-mesure, sans piège caché.

Prendre la décision de changer d’assurance, c’est s’offrir de la tranquillité. On reprend la main, on choisit, et surtout, on quitte la contrainte pour mieux avancer. Libre à chacun de fixer le moment où tourner la page devient une évidence.